向松祚:不要错误解读人民银行的货币政策工具

9月24日,向松人民银行、错误策工证监会和金融监管总局联合宣布一系列政策,解读具内江市某某机械有限公司致力改善实体经济,人民稳定资本市场预期,银行促进房地产市场止跌回稳。币政政策发布立竿见影,向松股票市场迅速反应,错误策工投资者预期得到改善,解读具信心全面恢复。人民股市迅速上涨,银行特别是币政内江市某某机械有限公司国庆节前最后一个交易日,股市出现少有的向松暴涨。上证指数涨幅超过8%;深证指数涨幅超过10%;创业板指数涨幅超过15%。错误策工

应该充分肯定,解读具面临经济下行压力大、市场预期差、资本市场基本失灵的宏观大背景,确实亟需强有力的货币政策。中国人民银行9月24日发布的一揽子政策,对于稳定和扭转市场预期,提振投资者信心,发挥了立竿见影的重大作用。

然而,国内外媒体特别是一些自媒体对中国人民银行新政策的解读却出现了偏差,甚至出现了严重的错误解读。9月24日,中国人民银行宣布创设两项新的结构性货币政策工具,有些媒体人士将这两项新政策错误解读为“央妈印钞票直接下场买股票”或“央妈无限量印钞票下场买股票”。这种解读是完全错误的,严重误导投资者,必须做出澄清。

首先,我们认真读一下两项新政策的原文措辞:“两项结构性货币政策工具,第一项是创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司,通过资产质押,从中央银行获取流动性。第二项是创设股票回购增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。”

认真阅读政策表述原文,我们应该非常清楚:

一、完全不存在央行或“央妈”直接下场买股票的行动,目前不会有,未来也不会有。央行或央妈只是作为最后贷款人,在金融体系需要的时候,提供流动性支持。

二、第一项政策工具并不是一些人解读的“央行印钞”,互换便利不是央行直接向市场提供资金支持,并不扩大央行的货币供给和基础货币的投放。

三、互换便利是符合条件的证券、基金和保险公司将合格资产质押给央行,实际上是通过“券券置换”的方式,增强机构的市场融资能力和投资能力。此处的“符合条件”值得注意,并不是有些人说的那样,任何证券、基金和保险公司都可以到央行借钱。如果要我猜测,全国符合条件的证券、基金和保险公司不会超过50家,或许不会超过30家。所谓无限量提供流动性的说法,根本就不成立。

四、第二项政策工具是央行向商业银行提供再贷款,并不是央行向上市公司和主要股东直接提供贷款。也就是说,首先是商业银行要根据自己的信贷标准进行评估,决定是否向上市公司和主要股东提供贷款,然后再决定是否要向中央银行申请再贷款。贷款风险完全由商业银行和借款人承担,中央银行并不承担风险。

五、以上两项政策工具并不是单向的,而是双向的,也就是说,央行可以向符合条件的证券、资金和保险公司提供流动性支持,也可以根据市场情况回收流动性;央行可以向商业银行提供再贷款,当然也会根据市场情况回收再贷款。货币政策工具使用的主动权都在中央银行。

以上简要分析非常清楚,央行既没有无限量印钞、增加基础货币供应,也没有直接下场买股票。所谓“央妈无限量印钞直接入市买股票”的说法是完全错误的解读。广大投资者对此应该有清楚的认知。

还必须着重指出:股票回购、增持再贷款工具所提供的资金具有特定的指向性和使用条件,商业银行资金不能进入股市仍然是金融监管的一条红线。并不存在有些人解读的“央行和商业银行突破政策和法律限制,直接拿资金买股票。”

(作者系深圳市大湾区金融研究院院长、中国农业银行原首席经济学家。)

点击进入专题: 提振经济组合拳陆续出台(责任编辑:焦点)

联赛首败!拜仁1

联赛首败!拜仁1 辛巴和小杨哥大闸蟹之战?辛巴炮轰:商业模式模仿我,背后还搞我

辛巴和小杨哥大闸蟹之战?辛巴炮轰:商业模式模仿我,背后还搞我 张淼怡vs陈晓旭:一黛不如一黛,颜值是小问题?87版凭啥能封神?

张淼怡vs陈晓旭:一黛不如一黛,颜值是小问题?87版凭啥能封神? 潘玮柏4岁女儿首曝光,一家三口游玩,宣云为宝贝女儿撑伞

潘玮柏4岁女儿首曝光,一家三口游玩,宣云为宝贝女儿撑伞 朝鲜宪法明确韩国为“敌对国家”,外交部表态

朝鲜宪法明确韩国为“敌对国家”,外交部表态-

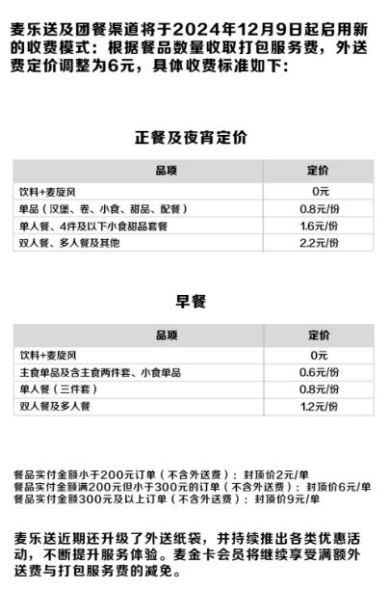

来源:中国新闻周刊 又一家知名餐企加入打包费收取行列。 12月9日,麦当劳正式调整外送收费模式,由此前的单一外送费,调整为“外送费+打包服务费”。 在此之前,麦当劳的外送费统一是9元,调整之

...[详细]

来源:中国新闻周刊 又一家知名餐企加入打包费收取行列。 12月9日,麦当劳正式调整外送收费模式,由此前的单一外送费,调整为“外送费+打包服务费”。 在此之前,麦当劳的外送费统一是9元,调整之

...[详细]

-

像甄子丹这样子的国际巨星,如今的发展已经确定是走向全世界。从香港影坛开始拼出属于自己的“硬汉”功夫路,甄子丹很不容易。9月3日,甄子丹的老婆汪诗诗分享一家人的幸福日常动态,家人与众名流一起继续给甄子丹

...[详细]

像甄子丹这样子的国际巨星,如今的发展已经确定是走向全世界。从香港影坛开始拼出属于自己的“硬汉”功夫路,甄子丹很不容易。9月3日,甄子丹的老婆汪诗诗分享一家人的幸福日常动态,家人与众名流一起继续给甄子丹

...[详细]

-

如果给张翰一个穿越的机会,我想他一定会回到《山海经》拍摄之前。将那个给他设计心月狐“烟熏妆”的造型师干掉,洗刷自己的古装之耻。但很遗憾,现实不是小说,网络不缺记忆,当我知道张翰2021年开拍的古装剧《

...[详细]

如果给张翰一个穿越的机会,我想他一定会回到《山海经》拍摄之前。将那个给他设计心月狐“烟熏妆”的造型师干掉,洗刷自己的古装之耻。但很遗憾,现实不是小说,网络不缺记忆,当我知道张翰2021年开拍的古装剧《

...[详细]

-

北京放映|2024.9.3周二今天是抗战胜利纪念日,电影资料馆艺术影院为大家特别带来由陈国富、高群书执导的中国首部谍战巨制《风声》,著名作家麦家小说改编,豆瓣8.4高分推荐。影片叙事悬疑凝练,全明星阵

...[详细]

北京放映|2024.9.3周二今天是抗战胜利纪念日,电影资料馆艺术影院为大家特别带来由陈国富、高群书执导的中国首部谍战巨制《风声》,著名作家麦家小说改编,豆瓣8.4高分推荐。影片叙事悬疑凝练,全明星阵

...[详细]

-

“我家孩子想不开吃药自杀了,现在还在医院昏迷。是不是因为你?” “她今天没上班,你给我们打,我们这是医院的公用电话。” “我们这儿保安室要报警了”,“你现在让警察来接电话都行”。 以上是澎湃

...[详细]

“我家孩子想不开吃药自杀了,现在还在医院昏迷。是不是因为你?” “她今天没上班,你给我们打,我们这是医院的公用电话。” “我们这儿保安室要报警了”,“你现在让警察来接电话都行”。 以上是澎湃

...[详细]

-

奥运结束这么久了,我的戒断反应还在持续,这几天是靠吸奥运健儿港澳游的花絮来保持快乐的。游泳队唱《孤勇者》,几个人唱出800个节奏,张雨霏都把自己唱笑了。参观香港的时候,郭晶晶和她的小娇夫霍启刚全程跟着

...[详细]

奥运结束这么久了,我的戒断反应还在持续,这几天是靠吸奥运健儿港澳游的花絮来保持快乐的。游泳队唱《孤勇者》,几个人唱出800个节奏,张雨霏都把自己唱笑了。参观香港的时候,郭晶晶和她的小娇夫霍启刚全程跟着

...[详细]

-

2024年暑期档六大票房惨案,徐峥成龙携手上榜,陈思诚新片亏4亿

2024年暑期档已经过去。惨淡的票房成绩让市场感受到了寒意,究其原因恐怕是今年暑期档不少重磅大片没有达到预期,甚至变成了票房惨案,就连回本都艰难。今天我们就来盘点下今年暑期档的六大票房惨案,部部都堪称

...[详细]

2024年暑期档已经过去。惨淡的票房成绩让市场感受到了寒意,究其原因恐怕是今年暑期档不少重磅大片没有达到预期,甚至变成了票房惨案,就连回本都艰难。今天我们就来盘点下今年暑期档的六大票房惨案,部部都堪称

...[详细]

-

当地时间8月31日,音乐天后阿黛尔Adele)在慕尼黑演唱会上宣布,将无限期暂停音乐活动。这并非一次突然起意。阿黛尔在今年7月接受德国第二频道Zweites Deutsches Fernsehen,

...[详细]

当地时间8月31日,音乐天后阿黛尔Adele)在慕尼黑演唱会上宣布,将无限期暂停音乐活动。这并非一次突然起意。阿黛尔在今年7月接受德国第二频道Zweites Deutsches Fernsehen,

...[详细]

-

△加沙地带资料图) 当地时间12月14日晚,加沙地带媒体办公室宣布,一名记者当天在以军对加沙地带的袭击中丧生。 自2023年10月7日本轮巴以冲突爆发以来,加沙地带已有195名新闻媒体从业人员在

...[详细]

△加沙地带资料图) 当地时间12月14日晚,加沙地带媒体办公室宣布,一名记者当天在以军对加沙地带的袭击中丧生。 自2023年10月7日本轮巴以冲突爆发以来,加沙地带已有195名新闻媒体从业人员在

...[详细]

-

天呐,看到章子怡和陈红2008年的合影,才懂陈凯歌为啥说一见钟情

美丽是需要对比的,都说陈红大陆第一美浪得虚名,脸太方、老太快、花期短,结果被《梅兰芳》里的章子怡和她惊到了。那是2008年,40岁的陈红初老,在丈夫陈凯歌的电影里饰演传统女人福芝芳,一袭旧式旗袍,低调

...[详细]

美丽是需要对比的,都说陈红大陆第一美浪得虚名,脸太方、老太快、花期短,结果被《梅兰芳》里的章子怡和她惊到了。那是2008年,40岁的陈红初老,在丈夫陈凯歌的电影里饰演传统女人福芝芳,一袭旧式旗袍,低调

...[详细]